Cameroun – Hydrocarbures : les prix industriels amorcent une stabilisation après une année de forte correction

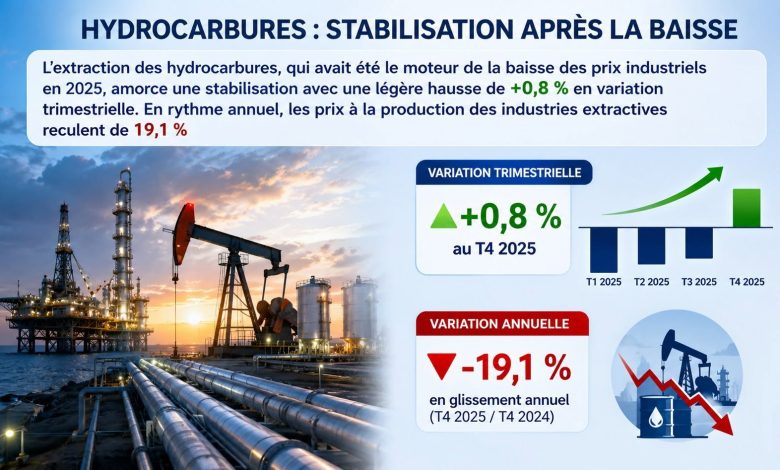

Après plusieurs trimestres marqués par une baisse continue des prix, le secteur des hydrocarbures du Cameroun montre enfin des signes de stabilisation. Les dernières données indiquent que les prix à la production des industries extractives ont progressé de 0,8 % au quatrième trimestre 2025 par rapport au trimestre précédent, mettant fin à une longue période de repli.

Cette légère reprise traduit un rééquilibrage progressif du marché pétrolier et gazier après les fortes turbulences observées tout au long de l’année 2025. Elle reflète également une amélioration de la demande mondiale, soutenue par la reprise de l’activité industrielle dans plusieurs grandes économies.

Malgré cette embellie trimestrielle, le bilan annuel demeure nettement négatif. En glissement annuel, les prix à la production des industries extractives enregistrent encore une baisse de 19,1 % entre le quatrième trimestre 2024 et le quatrième trimestre 2025.

Cette correction reste principalement liée au recul des cours internationaux du pétrole observé durant une grande partie de l’année, conséquence d’une offre abondante, de l’augmentation de la production de plusieurs pays producteurs et d’un ralentissement de la croissance économique mondiale.

Pour les entreprises du secteur, cette stabilisation constitue néanmoins un signal encourageant. Elle pourrait annoncer un retour progressif à des conditions de marché plus favorables, même si les niveaux de prix restent largement inférieurs à ceux enregistrés en 2024.

Dans les pays producteurs africains, cette évolution est suivie avec une attention particulière. Les recettes publiques, fortement dépendantes des hydrocarbures dans plusieurs économies, ont été affectées par la baisse prolongée des prix.

Une reprise durable des prix contribuerait à améliorer les recettes budgétaires, à soutenir les investissements dans l’exploration et la production, ainsi qu’à renforcer les équilibres extérieurs des États exportateurs.

Les analystes restent toutefois prudents. Les tensions géopolitiques, les décisions de production des grands pays pétroliers, l’évolution de la demande chinoise ainsi que la transition énergétique mondiale continueront d’influencer les marchés au cours des prochains mois.

La progression trimestrielle de 0,8 % apparaît ainsi davantage comme un premier signe de stabilisation qu’un véritable retournement de tendance.

L’année 2026 sera déterminante pour confirmer si cette amélioration s’inscrit dans la durée ou si le secteur reste confronté à un environnement international encore volatil.